..Ed anche Renzi ha avuto il suo “Berlusconi’s Moment”: meno tasse per tutti! Via l’IMU prima casa! 45 miliardi che restano nella vostre tasche! Così, adesso, si vede benissimo perché ce l’hanno messo sopra, quegli stessi che ci avevano messo sul collo Mario Monti e il Letta GeyAr: per rimbambirci di annunci contrari alla realtà, farci sperare (sempre meno) in “riforme” che non hanno alcuna intenziuone di fare – le vere riforme urgenti sarebbero l’abolizione delle Regioni e l’espulsione dall’Italia di Sicilia, Calabria e Campania, eventualmente , e la riduzione die vitalizi dei magistrati (ciascuno dei quali va’ in pensione con 9 mila euro mensili netti). Monti e Letta jr non erano bravi – non abbastanza spudorati – a cacciare balle come questo qui, per questo li hanno sostituiti.

Perché intanto, come ha comunicato Unimprese, “prendiamo atto con stupore delle promesse del premier. Il presidente del consiglio parla di un taglio delle tasse da 45 miliardi di euro. I numeri ufficiali dello stesso governo vanno nella direzione opposta. Col Documento di economia e finanza già approvato è stato certificato, per i prossimi 5 anni, l’aumento della pressione fiscale oltre il 44% e si va incontro a una stangata fiscale da oltre 100 miliardi. Dal 2015 al 2019, le entrate tributarie dello Stato cresceranno costantemente e arriveranno fino agli 881 miliardi del 2019. Complessivamente nel prossimo quinquennio i contribuenti italiani dovranno versare nelle casse pubbliche 104,1 miliardi in più rispetto allo scorso anno (+13%). Sulle imposte dirette e indirette – principalmente Irpef, Ires e Iva – ci sarà una stretta da quasi 80 miliardi. Il bilancio statale non sarà sforbiciato: le uscite cresceranno di quasi 38 miliardi(+4%) e sono stati sterilizzati gli investimenti pubblici, che resteranno stabili attorno ai 60 miliardi l’anno.”

In altre parole: le caste parassitarie e inadempienti, invece di ridursi i privilegi ormai scandalosi, gestiscono l’austerità dettata da Berlino, Bruxelles e BCE. Come sapete, ci hanno ordinato di rientrare entro il 60% del rapporto debito pubblico sul Pil. E loro lo fanno, perché così si legittimano agli occhi di quelli là sopra, e possono continuare le loro dilapidazioni e delle loro ricchezze indebite. Renzi? Fa’ il commento musicale alla nostra discesa negli abissi.

Naturalmente non riusciranno al loro scopo. L’austerità obbligata è precisamente quella che aumenta il debito pubblico rispetto al Pil (che decresce). E’ già stato provato, è la ragione della rovina inarrestabile e incurabile della Grecia.

Una sola magra consolazione: sarà la nostra Italia, esplodendo, a far esplodere l’eurozona. Una soddisfazione da kamikaze…

Se n’è accorto l’austriaco Der Standard:

http://derstandard.at/2000019132046/Faule-Kredite-in-Italien-auf-193-Mrd-Euro-gestiegen

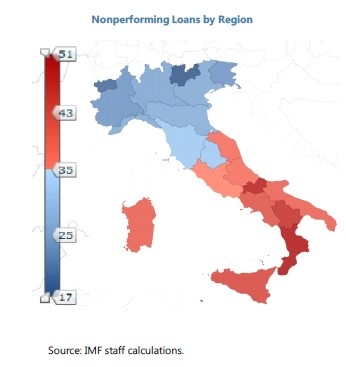

Che ha gettato un occhio sui problemini del nostro settore bancario. Un grafico molto eloquente è questo:

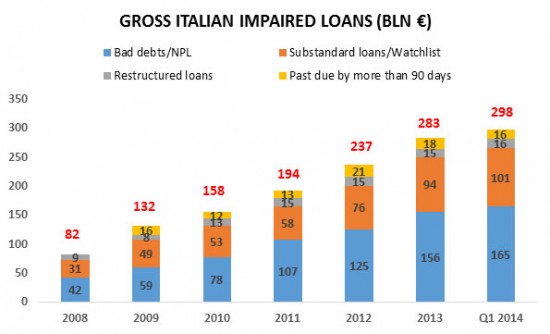

E’ la mappa dei crediti andati a male – di cui i debitori non pagano più i ratei – che aggravano le nostre banche. Il costo delle “autonomie” delle Regioni criminali (pardon, meridionali) salta agli occhi. Ma non è che le regioni “rosse” e il Lazio (parassiti pubblici) stiano tanto meglio. Il 10,1 per cento dei crediti accordati dalle banche italiane non “funziona”. Si tratta del livello più elevato d al 1996. Le imprese italiane private e produttive – specie le piccolo-medie – muoiono come mosche, incenerite da otto anni di recessione –depressione e dal nodo scorsoio del fisco. Cessano ovviamente di pagare i fidi. I privati cessano di pagare i mutui. Le famiglie non pagano le rate per l’auto…una parte enorme della società è insolvente e non in grado di rimborsare i loro crediti. L’ammontare dei crediti “non funzionanti” era, a maggio, di 193, 7 miliardi di euro; in aumento di 25,1 miliardi rispetto al maggio 2014. E la cosa sta per peggiorare, come mostra quest’altra tabella:

Oltre ai prestiti andati completamente a male (NPL, non-performing loans), si vede qui la crescita dei prestiti “di qualità inferiore”, dove i debitori sono in una lista di allarme, quelli i cui ratei non sono stati pagati da oltre due mesi…

Dunque: le banche italiane crollano sotto il peso di crediti dubbii (350 miliardi); lo stato italiano aumenta il proprio debito pubblico rispetto al Pil, e tuttavia i “mercati” cmprano i nostri titoli di debito a tassi bassi, come se l’Italia fosse “sicura”. E forse perfino lo è: dopotutto, siamo il quarto paese come crediti andati a male. Prima di noi ci sono Grecia (ovviamente), Irlanda, e Slovenia.

Solo che il nostro debito pubblico è il più grosso, che le nostre banche sono strapiene di debito pubblico italiano (vero che l’hanno comprato coi trilioni creati da Draghi all’1 per cento), e la caduta dell’economia, dei consumi e delle imprese non si ferma, in un paese per di più in tale fase di invecchiamento, che nel nostro futuro c’è l’ovvio aumento di spese sanitarie e assistenziali peruna popolazione sempre più imprduttiva, non fosse che per limiti di età.

La BCE continua a pompare 60 miliardi al mese di denaro creato dal nulla, ciò che probabilmente ritarda il peggio. Fino al prossimo imprevisto, probabilmente in autunno, l’incendio che l’Italia estenderà all’Europa farà apparire quello della Grecia un piccolo falò.

Lo spettacolo del resto del mondo non è più confortante. La Cina, si calcola, ha un debito attorno al 220 % del Pil, e il suo Pil rallenta. Il rallentamento trascina un paese prospero in un insospettabile declino: l’Australia. Causa: il crollo dei prezzi dei suoi prodotti minerari perché il principale cliente, la Cina, non compra più. Il minerale ferroso, che si vendeva a 180 dollari a tonnellata nel 2011, adesso viene 50. Il carbone è calato da 150 a 60. Sicchè il debito pubblico australiano sta crescendo (è al 60%), e il principale conglomerato minerario , Hankock di Perth, ha avvisato i suoi dipendenti: o accettate un taglio del 10 per cento dei salari, o cominciamo a licenziare.

Il debito del mondo: 3 volte il Pil mondiale

Direte: che senso ha occuparci dell’Australia, con i problemi che abbiamo in Europa, anzi in casa? Perché uno sguardo d’orizzonte sul globo mostra un fatto inquietante: se la Terra fosse uno stato, il suo debito (unendo debiti pubblici, di famiglie e di imprese) sarebbe 286% del suo Pil. Il che pone un enigma: chi sta prestando i soldi al mondo, visto nel sistema solare, fino a Plutone, non sembra esistano mercati finanziari funzionanti?

Scherzi a parte, anche la trentennale corsa della mega-finanza a indebitare il mondo sembra aver raggiunto una specie di capolinea. Si arriva al punto in cui il credito non produce più crescita; questo punto viene rimandato con alcuni trucchi molto visibili oggi, essi stessi sintomi malsani: l’abbassamento artificiale dei tassi d’interesse (da parte delle abnche centrali) che allo stesso tempo aumenta il reddito disponibile (per esempio delle famiglie per comprarsi a rate l’auto nuova) che “punisce” il risparmio, due molle potenti per indurre ad indebitarsi ancora un po’… finchè anche questo “ancora un po’” finisce. Oggi, coi tassi d’interesse sui depositi sotto zero e i gli interessi sui debiti quasi zero, si vede che si è raggiunta la condizione tristissima di “saturazione del debito”: anche inondare il settore finanziario con altro credito non innesca nuove richieste di prestiti né porta avanti i consumi.

E non è affatto strano che il tentativo di espandere i consumi produca ritorni calanti : il reddito netto degli individui e famiglie ristagna per il 95% della popolazione in basso, perché il 5 per cento (e non parliamo dell’1% supremo) hanno cercato la massima efficienza dei loro capitali, consistente nel retribuire sempre meno il lavoro. E ridurre ancor più il prezzo del denaro, con gli interessi a zero, è semplicemente impossibile. Aggiungiamo che la vasta espansione del debito pesa sulle deboli spalle di indebitati sempre più « marginali », quelli che riempiono le banche di crediti andati a male, dubbi e in ritardo di pagamento – lo stato italiano in fondo è uno di questi debitori marginali, solo enormemente più grosso, il che accresce appunto il rischio delle banche, rischio di non vedere più indietro quel che hano prestato (creando denaro dal nulla), e rischio insomma di collasso sistemico.

La causa iniziale, il divorzio Tesoro-Bankitalia

Magrissima soddisfazione di tipo filosofico : la finanza globalizzata raccoglie infine i danni delle liberalizzazioni che aveva comandato (via governi e massonerie) allo scopo di estrarre per sé un tributo maggiore dall’economia reale. Per quanto riguarda l’Italia – ma la stessa cosa avvenne in Francia negli stessi anni – tutto è cominciato col « divorzio fra Tesoro e Banca d’Italia » . Il matrimonio consisteva in questo : che quando il Tesoro (lo Stato) emetteva titoli del debito pubblico, la Banca centrale comprava la quota di essi che restava eventualmente invenduta sul mercato finanziario privato. Ciò calmierava gli interessi passivi che lo Stato doveva pagare per indebitarsi ; in più, poteva accedere ad una anticipazione di tesorerie presso la Banca d’Italia fino al 14% delle spese iscritte a bilancio, ed aveva il potere legale di modificare il tasso di sconto.

Oggi vi fanno credere che con questo sistema (si chiama sovranità monetaria) lo Stato spendeva e spandeva. In realtà, nel 1980, il debito pubblico era il 56,8 per cento del Pil. Poi, il 12 febbraio 1981, il ministro del Tesoro d i allora scrisse al governatore di Bankitalia una lettera che sanciva il « divorzio ». Da quel momento lo stato dovette cercare i prestiti sui « mercati », e fu in loro balia. « Si assistette a una vera e propria esplosione della spesa per interessi passivi. Se alla fine degli anni ’60 essa si assestava poco sopra il 5%, nel 1995 aveva raggiunto circa il 25%. Il tasso di crescita della spesa per interessi tra il 1975 e il 1995 fu del 4000%. In valori assoluti, la spesa per interessi passivi, sostanzialmente stazionaria fino a quell’anno, passò dai 28,7 miliardi di Lire del 1981 ai 39 dell’anno successivo, fino ai 147 del 1991. La crescita del deficit annuo rispetto al PIL, derivante dalla spesa per interessi passivi, portò in pochi anni il rapporto debito/PIl dal 56,86 del 1980 al 94,65% del 1990, fino al 105,20% del 1992. Tale rapporto, nonostante le politiche di austerità degli ultimi 20 anni, non è diminuito”.

http://www.ereticamente.net/2014/03/il-divorzio-tra-banca-ditalia-e-tesoro.html

Perché mai il governo italiano abbandonò un sistema così vantaggioso (il matrimonio fra Bankitalia e Tesoro aveva finanziato le opere pubbliche del boom) per adottare un sistema così palesemente disastroso per noi cittadini e contribuenti? Il nome del ministro di allora – Beniamino Andreatta – e del governatore di Bankitalia del tempo – Carlo Azeglio Ciampi – fa’ intuire la risposta: l’obbedienza ad un ordine internazionale, di stampo massonico. Come dicevo, la stessa cosa fece il governo in Francia nello stesso periodo: governo socialista. I più fedeli servi del grande capitale.

Si conferma il detto di Ezra Pound: “Un popolo che non s’indebita fa’ rabbia agli usurai”.

O detto altrimenti: la finanza speculativa transnazionale non sopportava di esser tagliata fuori dalle rendite del debito pubblico. Voleva estrarre il suo esoso tributo dai contribuenti di tutti i paesi occidentali, quanto più possibile; e tenere gli Stati in sua balia, preda delle oscillazioni e delle paturnie dei “mercati”. Ne ha divorate, di rendite, dalle nostra tasche; trilioni, nei decenni, di interessi lucrati, sottratti allos viluppo del Paese. Adesso è l’avidità usuraria ha raggiunto il proprio limite. I suoi trucchi sono sempre meno efficaci – e Renzi è il più sfiatato di questi.

(Naturalmente, vera riforma sarebbe: nazionalizzare la banca centrale, riassoggettarla al Tesoro…Ma non si può. La UE è lì che veglia).